Swiss Life Living + Working* Newsletter Mai 2025

Liebe Leserinnen und Leser des Living + Working Newsletters,

im Mai werfen wir einen Blick auf die nördlichste Hauptstadt der Europäischen Union – Helsinki. Die Stadt bietet nicht nur ein faszinierendes Zusammenspiel von Natur und Kultur, sondern ist auch für Nachhaltigkeit und moderne Architektur bekannt.

Darüber hinaus gibt Michaela Steffen im Interview einen Einblick in das Tätigkeitsfeld des ESG Managers und beleuchtet Themen wie KI, Nachhaltigkeitsberichterstattung und die Qualitätsprüfung von Verbrauchsdaten.

Zu guter Letzt geben wir einen Einblick in die unterschiedlichen Strukturen europäischer Immobilienfonds und die Erholung am Immobilieninvestmentmarkt.

Wir wünschen Ihnen eine informative Lektüre.

Ihr Redaktions-Team des Living + Working Newsletters

Im Porträt: Helsinki – die weiße Stadt des Nordens

Helsinki, die nördlichste Hauptstadt der Europäischen Union, ist ein faszinierendes Zusammenspiel aus Natur, Kultur und modernem Design. Mit rund 650 000 Einwohnern bildet die finnische Metropole das politische, wirtschaftliche und kulturelle Zentrum des Landes. Sie erstreckt sich über eine Halbinsel im Golf von Finnland und ist von mehr als 300 Inseln umgeben, die ihr ein einzigartiges maritimes Flair verleihen.

Helsinki wurde im Jahr 1550 gegründet und ist seit 1917 die Hauptstadt des unabhängigen Finnlands. Die Architektur spiegelt die Geschichte wider: vom klassizistischen Stil des Senatsplatzes über die moderne Schlichtheit der Felsenkirche bis hin zu innovativen Neubauten wie der Bibliothek Oodi – Helsinki ist ein Paradies für Architektur- und Designliebhaber. 2012 wurde die Stadt zur UNESCO-Weltstadt des Designs ernannt. Sie ist bekannt für ihre klare Linienführung, Funktionalität und Nachhaltigkeit.

Doch Helsinki ist mehr als nur eine Design-Hauptstadt. Die finnische Lebensart, geprägt von „sisu“ (innere Stärke) und einer tiefen Verbundenheit zur Natur, prägt das Stadtbild. Ob beim Saunagang oder beim Genießen der Mitternachtssonne – es gibt zahlreiche Möglichkeiten zur Entspannung und Erholung. Das fördert das allgemeine Wohlbefinden und trägt zur hohen Lebensqualität bei.

Auf dem Weg zur klimaneutralen Metropole

Helsinki verfolgt ehrgeizige Nachhaltigkeitsziele und strebt an, bis 2035 klimaneutral zu werden. Dabei setzt die Stadt auf erneuerbare Energien, fördert Elektromobilität und betreibt ein effizientes Abfallmanagement. Das letzte Kohlekraftwerk wurde erst kürzlich, am 1. April dieses Jahres, in Salmisaari geschlossen. Damit hat das Land den Kohleausstieg endgültig vollzogen. Das Helsinki Institute of Sustainability Science (HELSUS) spielt eine zentrale Rolle bei der Umsetzung dieser Ziele. Durch interdisziplinäre Forschung und Zusammenarbeit mit verschiedenen Akteuren entwickelt HELSUS unter anderem innovative Lösungen für eine nachhaltige Stadtentwicklung.

Hierbei spielt auch der Immobilienmarkt eine entscheidende Rolle, der sich in den vergangenen Jahren als sehr robust erwiesen hat. Nach einem schwachen Jahresstart stiegen die Transaktionsvolumina in den zurückliegenden Quartalen an, insbesondere die Nachfrage nach modernen, energieeffizienten Bürogebäuden wächst, da Unternehmen zunehmend auf Nachhaltigkeit und flexible Arbeitsmodelle setzen. Ein gutes Beispiel für ein solches Objekt ist das Estradi: ein hochmodernes Büroquartier mit LEED-Platin-Zertifikat, das 2019 in den „Living + Working“-Fonds aufgenommen wurde.

Die Stadt setzt dabei auf grüne Architektur, energieeffiziente Gebäude und eine starke Integration der Natur in den urbanen Raum. Somit bleibt Helsinki nicht nur ein kulturelles und architektonisches Highlight, sondern auch ein stabiler und zukunftsorientierter Standort für Immobilieninvestoren. Die Kombination aus hoher Lebensqualität, innovativem Design und nachhaltiger Stadtentwicklung macht die finnische Hauptstadt zu einem attraktiven Ziel für langfristige Investitionen.

Helsinki verbindet auf beeindruckende Weise urbanes Leben mit Naturverbundenheit und Nachhaltigkeit

Im Gespräch mit Michaela Steffen, Senior ESG Managerin bei der Swiss Life Kapitalverwaltungsgesellschaft („Swiss Life KVG“):

„Die Digitalisierung optimiert unsere Arbeitsabläufe, sorgt für mehr Effizienz, bringt aber auch eine enorme Komplexität mit sich.“

Können Sie uns einen kleinen Einblick in Ihren üblichen Arbeitsalltag geben?

Mein Arbeitsalltag ist ziemlich abwechslungsreich. Ich bin hauptsächlich für alle ESG-Themen mit regulatorischem Bezug zuständig – sowohl auf Ebene der Fonds als auch der KVG selbst. Ein wichtiger Bereich meiner Arbeit ist die Entwicklung, Umsetzung, Überwachung der Artikel-8-Strategien unserer Fonds gemeinsam mit den Portfoliomanagern sowie die Berichterstattung. Außerdem bin ich für das Monitoring der gesetzlichen Änderungen und deren prozessuale Umsetzung verantwortlich. Zudem häufen sich auch Anfragen unserer Investoren und Vertriebspartner, die ja ihrerseits auch teils Reportingverpflichtungen unterliegen und somit auf Daten angewiesen sind oder aber auch ein berechtigtes Interesse an Informationen haben.

Gibt es einen Aufgabenbereich, der zunehmend an Bedeutung gewinnt?

Ja, insbesondere die Qualitätsprüfung der Verbrauchsdaten hat in den vergangenen Jahren einen immer größeren Teil meiner Arbeit eingenommen. Das Volumen der Daten, die wir zum Monitoring unserer Strategien und für Reportingverpflichtungen benötigen, nimmt rasant zu. Dabei kontrolliere ich, ob die Daten plausibel sind. Bei Unstimmigkeiten bitte ich das Asset Management um Erläuterung der Unklarheiten oder erneute Prüfung der ausgelesenen Daten.

Welche Rolle spielt die Digitalisierung bei der Umsetzung beim Monitoring der ESG-Strategien?

Die zunehmende Digitalisierung unseres Gebäudebestandes ist unerlässlich. Nur wenn wir Daten regelmäßig und in hoher Qualität bekommen, ist es möglich, die an den Gebäuden zur Verbesserung ihrer Effizienz und Reduzierung des CO2-Ausstoßes vorgenommenen Maßnahmen auf ihren Erfolg zu prüfen und verlässlich dazu zu berichten.

Glauben Sie, dass ESG auch in Zukunft seine Bedeutung für die Branche beibehalten wird?

Ja, ESG ist gekommen, um zu bleiben, und die regulatorischen Anforderungen an Finanzprodukte, aber auch an die in den Vehikeln gehaltenen Immobilien werden eher steigen. Schließlich ist der Immobiliensektor einer der größten Energieverbraucher und Emittent von Treibhausgasemissionen. Also befindet er sich – und wir uns als einer der größten Asset Manager – in der Verantwortung. Dennoch ist es wichtig, dass die Umsetzung nur Hand in Hand mit den Investoren in unseren Fonds wie zum Beispiel dem „Living + Working“ und unter Beachtung der sonstigen Ziele des Fonds erfolgt.

Michaela Steffen ist seit November 2019 für die Swiss Life Kapitalverwaltungsgesellschaft tätig. Als Senior ESG Managerin verantwortet sie alle ESG-bezogenen regulatorischen Themen wie die Umsetzung der Anforderungen der Offenlegungs- und Taxonomie-Verordnung auf Unternehmens- und Fondsebene. Sie ist aktives Mitglied im BVI-Ausschuss Nachhaltigkeit sowie in sämtlichen ESG-bezogenen Arbeitskreisen des BVI und vertritt die Swiss Life KVG regelmäßig im Rahmen von Paneldiskussionen und Vorträgen.

Internationale Immobilienfonds im Vergleich

Internationale Offene Immobilienfonds (OIF) stellen für Anleger eine attraktive Möglichkeit dar, in Immobilien zu investieren, ohne direkt Eigentum zu erwerben. Sie bieten Diversifikation, Zugang zu Märkten und professionelles Management und zeichnen sich durch ihre Flexibilität und regelmäßige Rücknahme von Anteilen aus. Doch während in Deutschland offene Publikumsfonds durch das Kapitalanlagegesetzbuch (KAGB) reguliert werden und in ihrer Liquidität stark von der Haltefrist- und Rückgaberegelung beeinflusst sind, zeigen andere Länder zum Teil sehr unterschiedliche Konzepte für offene Immobilienfonds im Hinblick auf Struktur, Regulierung und steuerliche Behandlung. Drei Beispiele:

Großbritannien: Long-Term Asset Funds und PAIFs

In Großbritannien wurden offene Immobilienfonds in den vergangenen Jahren strukturell neu ausgerichtet. Eine wichtige Innovation ist der Long-Term Asset Fund (LTAF), den die britische Finanzaufsicht FCA 2021 eingeführt hat. Ziel ist es, langfristige Investitionen in illiquide Vermögenswerte wie Immobilien, Infrastruktur oder Private Equity zu ermöglichen – bei gleichzeitigem Schutz vor Liquiditätsengpässen. Deshalb erlaubt ein LTAF keine tägliche Rückgabe: Anteilrückgaben sind monatlich möglich, aber nur mit einer Kündigungsfrist von mindestens 90 Tagen. Damit bietet er ein ähnliches Anlageziel wie der europäische Long-Term Investment Fund (ELTIF), bei dem es sich in der Regel um geschlossene Fonds mit fester Laufzeit und beschränkter Rückgabemöglichkeit handelt. Zudem schreibt die EU-Verordnung vor, dass mindestens 55 % des Vermögens in qualifizierte langfristige Assets investiert werden – beim LTAF gilt eine Mindestquote von 50 %.

Ein weiterer Bestandteil der britischen Fondslandschaft ist der Property Authorised Investment Fund (PAIF). Diese offenen Fonds sind als Open-Ended Investment Companies (OEICs) organisiert und investieren primär in Immobilien oder Real Estate Investment Trusts (REITs). Sie zeichnen sich durch eine steuerliche Transparenz aus: Einkünfte aus Vermietung oder Veräußerung sind auf Fondsebene von der Körperschaftsteuer befreit – ein Modell, das insbesondere institutionelle Investoren anspricht. PAIFs ermöglichen im Gegensatz zu LTAFs tägliche Rückgaben und bieten so eine Kombination aus Immobilieninvestment und hoher Liquidität.

Frankreich: Organismes de Placement Collectif Immobilier (OPCI)

In Frankreich werden offene Immobilienfonds überwiegend in Form der Organismes de Placement Collectif Immobilier (OPCI) geführt. Diese wurden 2005 als flexiblere Alternative zu den traditionelleren SCPIs (Société civile de Placement Immobilier) eingeführt, die ausschließlich in Immobilien investieren mit der Absicht, Mieteinnahmen zu erwirtschaften und auszuschütten. OPCIs hingegen richten sich sowohl an Privatanleger als auch an institutionelle Investoren und kombinieren Immobilienanlagen mit liquiden Mitteln und Finanzinstrumenten. Sie sind in der Regel zwischen 51 und 65 % in Immobilienvermögen investiert.

Spanien: Fondos de Inversión Inmobiliaria und Sociedades de Inversión Inmobiliaria

Spanische Immobilienfonds, Fondos de Inversión Inmobiliaria (FII) und Sociedades de Inversión Inmobiliaria (SII), unterliegen einem Körperschaftsteuersatz von 1,0 %, ohne dass eine Verpflichtung zur Ausschüttung von Dividenden besteht. Da der Aktionär nur dann besteuert wird, wenn er eine Dividende erhält oder seine Beteiligung an einem FII oder SII einlöst bzw. überträgt, sind FIIs und SIIs sehr effiziente Steuerstundungsvehikel.

Eine Besonderheit des spanischen Marktes stellt die SOCIMI-Struktur (Sociedad Anónima Cotizada de Inversión Inmobiliaria) dar, die stark an internationale REIT-Modelle angelehnt ist. SOCIMIs sind börsennotierte Aktiengesellschaften, die neben Immobilien in Spanien auch Immobilien weltweit besitzen können. Zudem können sie bis zu 20 % ihres Investmentportfolios in Nicht-Immobilienvermögen investieren. Darüber hinaus muss eine SOCIMI mindestens 80 % ihres Vermögens in städtische Immobilien zur Vermietung, in Grundstücke für die Entwicklung vermietbarer Immobilien oder in Aktien anderer SOCIMIs bzw. ähnlicher Gesellschaften investieren. Aufgrund ihrer stabilen Rentabilität und Liquidität sowie bestimmter erheblicher Steuervorteile sind SOCIMIs ein interessantes Anlageinstrument.

Die Erholung am Investmentmarkt bestätigt sich

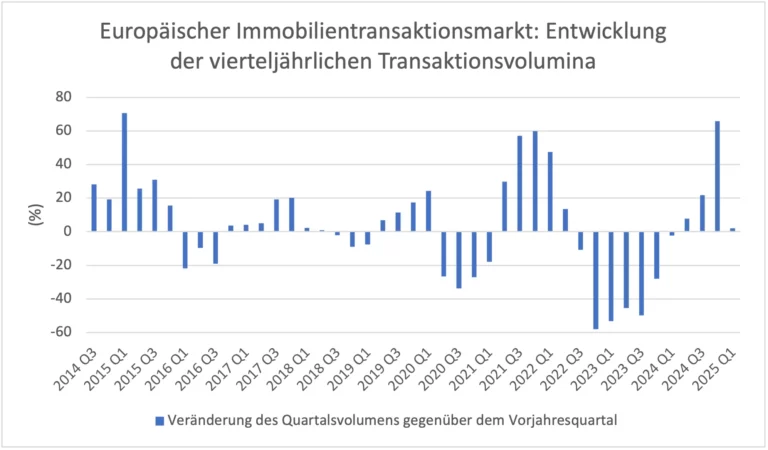

Immobilienanleger können aufatmen: Die sich bereits im Sommer 2024 zaghaft angedeutete Erholung der Investmentmärkte bestätigt sich nun bereits das vierte Quartal in Folge, wie neueste Daten zeigen. Der rückläufige Trend, der die Märkte seit Q3/2022 beherrschte, scheint nachhaltig gebrochen.

Mit den ersten Zinssenkungen – und ihrer Antizipation – im Juni 2024 zeigte der europäische Investmentmarkt für Immobilien erste Anzeichen, sich wiederzubeleben. Nachdem der Transaktionsmarkt seit Q3/2022 rückläufige Transaktionsvolumina verzeichnet hatte, war Q2/2024 das erste Quartal, das einen Hoffnungsschimmer in sich trug: Das vierteljährliche Transaktionsvolumen legte gegenüber dem Vorjahresquartal um 8 % auf 49,6 Mrd. EUR zu. Im Q3/2024 nahm die Erholung mit einem Plus von 22 % dann deutlich Fahrt auf und erreichte im Q4/2024 ein unglaubliches Plus von 66 %. Das entspricht einem Umsatz von 75,9 Mrd. EUR und stellte nicht nur das stärkste Ergebnis der Jahresendrallye dar, sondern auch den stärksten Quartalszuwachs seit Q1/2015. Im Q1/2025 zeugen – vorläufige – Daten von mindestens einer Stabilisierung der Marktaktivitäten (+2 %). Savills rechnet – ebenfalls auf Basis vorläufiger Daten – sogar damit, dass der europäische Investmentmarkt im Q1/2025 die 50-Milliarden-Euro-Marke überschritten haben könnte. Dies käme einem Anstieg um 28 % im Vergleich zum Vorjahr gleich. Dass es trotz geopolitischer Spannungen wie der Unwägbarkeiten der US-Zölle mit der Erholung im Jahr 2025 weitergeht, scheint für das Gros der Marktteilnehmer dennoch Konsens zu sein. Schließlich wird der Markt durch weitere Zinsschritte seitens der Zentralbanken gestützt und die Fundamentaldaten der Mietmärkte sind weiterhin – nachhaltig – gesund. Tatsächlich ist die Anlegerstimmung, nach PMA, im Q1/2025 erstmals wieder ins Positive gedreht, und das für alle Sektoren. Es scheint, dass die Anleger sich mittlerweile daran gewöhnt haben, unter Unsicherheit zu agieren.

Quelle: MSCI/RCA, Stand 25.04.2025, vorläufige Daten für Q1/2025.

Auf Länderebene bleiben Großbritannien, Deutschland und Frankreich die liquidesten Märkte Europas. In den zurückliegenden vier Quartalen konnte Großbritannien rund 56 Mrd. EUR an Investorengeldern auf sich vereinigen – ein Zuwachs gegenüber der Vorjahresperiode von 23 %. In Deutschland legte das gehandelte Volumen zwischen Q2/2024 und Q1/2025 um 45 % auf rund 43 Mrd. EUR zu – im Quartalsvergleich von Q1/2024 zu Q1/2025 sogar um 77 %. Frankreich hängt in der Wiederbelebung noch etwas hinterher (23 Mrd. EUR; –10 % von Q2/2024 bis Q1/2025). In puncto Erholung sind neben den Kernmärkten auch Länder wie Polen (+194 %), Italien (+93 %) oder Spanien (+52 %), hervorzuheben.

Bei sektoraler Betrachtung kam der Wohnungssektor in den zurückliegenden vier Quartalen am stärksten wieder auf die Beine: Von Q2/2024 bis Q1/2025 übertraf das Transaktionsvolumen (rd. 43 Mrd. EUR) die Vorjahresperiode um 39 %. Der Bürosektor konnte sich in demselben Zeitraum um 15 % erholen und stellte zudem mit rd. 48 Mrd. EUR die Nutzungsart dar, die am meisten gehandelt wurde. Anlagen in Logistik/Industrie wuchsen um 25 % (auf rd. 46 Mrd. EUR) und der Einzelhandelsinvestmentmarkt überholte die Vorjahresperiode um 20 % (36 Mrd. EUR). Im Q1/2025 konnten insbesondere der Gesundheitsmarkt (+31 % auf 1,6 Mrd. EUR), der Wohnungsmarkt (+22 % auf 9,4 Mrd. EUR) und der Einzelhandelsmarkt (+16 % auf 7,9 Mrd. EUR) aufholen.

Die Genesung der Investmentmärkte spiegelt sich nicht nur in den Transaktionsvolumen wider, sondern auch in diversen Umfragen. Nach PMA befindet sich die Stimmung europäischer Anleger seit Q1/2025 erstmals wieder – deutlich – über dem langfristigen Durchschnitt. Bei den Sektoren ergibt so gut wie jede Umfrage – sei es nun INREV, CBRE oder PMA –, dass Wohninvestitionen 2025 ganz oben auf der Einkaufsliste stehen. Aber auch das Sentiment gegenüber Büro und Einzelhandel hat sich, bspw. nach PMA, ins Positive gedreht. Weiter gehen deutsche Investoren: Nach einer im März 2025 veröffentlichten Umfrage von JLL gaben deutsche Anleger an, dass Büro-, neben Wohnimmobilien, in A-Lagen als besonders attraktiv angesehen werden bzw. das beste Risiko-Rendite-Verhältnis aufweisen.

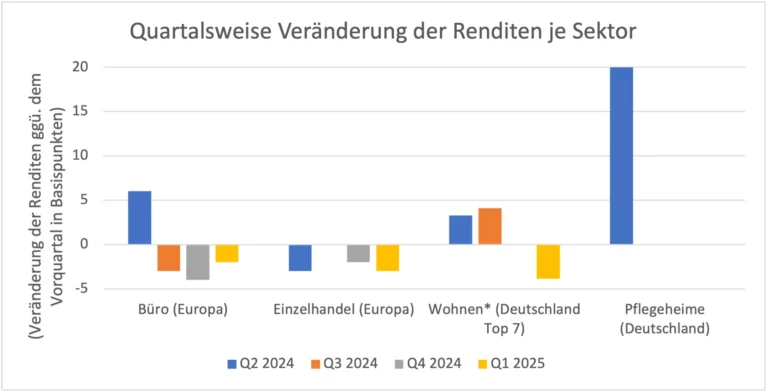

Das verbesserte Zinsumfeld führte ebenfalls dazu, dass die Renditen im Spitzensegment seit Q2/2024 – je nach Markt und Sektor – erste Kompressionen aufweisen. Für Büros lag die Spitzenrendite in Europa (inklusive Großbritannien) im Q1/2025 mit 5,44 % um drei Basispunkte (BP) tiefer als im Vorjahresquartal. An den europäischen Einzelhandelsmärkten senkte sich die Spitzenrendite in den vergangenen vier Quartalen um insgesamt acht BP auf 4,83 % ab. Für den europäischen Wohninvestmentmarkt liegen noch keine Daten für das erste Quartal 2025 vor. Exemplarisch zeigt sich aber an den deutschen Top-7-Märkten, dass die Durchschnittsrendite im Q1/2025 um rund vier BP gesunken ist. Die Spitzenrendite für deutsche Pflegeheime hält sich seit Q3/2024 stabil bei 5,2 %.

Quelle: : Cushman & Wakefield, CBRE, RIWIS, Spitzenrenditen außer für Wohnen, Wohnen: Durchschnittsrenditen.

Auch wenn das Jahr 2025 noch drei Quartale für die Anleger bereithält, können diese – trotz der allgemeinen Unsicherheit, die unsere Zeit prägt – unterm Strich mit Zuversicht auf die kommenden Monate blicken: Rückenwind geben eine moderate zyklische Erholung der Konjunktur in Europa und mögliche weitere Zinsschritte der Europäischen Zentralbank. Somit ist mit weiter steigenden Transaktionsvolumen zu rechnen und zumindest stabilen bis teilweise weiter sinkenden Spitzenrenditen. Auch bei den Kapitalwerten dürfte eine sich abzeichnende Bodenbildung eine solide Basis für 2025 darstellen. Zur Freude der Anleger.

Konjunktur Perspektiven

Um erfolgreiche Investitionsentscheidungen zu treffen, ist eine gründliche Analyse unerlässlich. Daher präsentieren wir Ihnen die wirtschaftlichen Aussichten für März, die vom Research-Team von Swiss Life erstellt wurden.

Termine

Insights Week 2025 vom 23. bis 27. Juni

Eine Woche, zehn Themen, jede Menge Einblicke: Bei unserer Webinarreihe „Real Assets Insights Week 2025“ vom 23. bis 27. Juni nehmen unsere Expertinnen und Experten Sie mit in die vielfältige Welt der Sachwerte bei Swiss Life Asset Managers.

Ob Gesundheitsimmobilien, Markttrends, ESG-Regulatorik oder Infrastruktur – wählen Sie einfach die Themen aus, die für Sie spannend sind. Jedes Webinar dauert ca. 30 Minuten und bietet Raum für Austausch und Fragen.

Hier geht’s zur Anmeldung.

Weitere Informationen zu unseren Veranstaltungen finden Sie hier: Events.