Swiss Life Living + Working* Newsletter März 2024

Liebe Leserinnen und Leser des Living + Working Newsletters,

in dieser Ausgabe nehmen wir Sie mit nach München. Zum einen stellen wir Ihnen in unserem Porträt die bayerische Landeshauptstadt vor. Zum anderen sprechen wir mit Julia Vollmer, die als Managerin im Asset Management auch für das Objekt „Atros“ in München zuständig ist. Die Immobilie war übrigens das erste Objekt im Portfolio des Living + Working.

Projektentwicklungen sind essenziell für den Immobilienmarkt, doch steigende Baukosten und Zinsen stellen derzeit eine Herausforderung dar. In unserem Marktüberblick erfahren Sie, warum Anleger von Offenen Immobilienfonds sich hier weniger Sorgen machen müssen.

Wir wünschen Ihnen eine informative Lektüre.

Ihr Redaktions-Team des Living + Working Newsletters

News: Real Estate House View Erstes Halbjahr 2024

Erfahren Sie, wie der Höchststand der Leitzinsen einen Rückgang der Zinsen und die Erwartungen bezüglich zukünftiger Zinsänderungen beeinflusst und warum dies die Marktstabilität verbessert.

Porträt: München – Gute Perspektiven für Investoren im Herzen Bayerns

Die bayerische Landeshauptstadt München zeichnet sich nicht nur durch ihre reiche Kultur und Geschichte aus, sondern auch als einer der führenden Wirtschaftsstandorte Deutschlands. Diese wirtschaftliche Dynamik spiegelt sich insbesondere im Immobilienmarkt der Stadt wider, der von einer anhaltend hohen Nachfrage geprägt ist und das Stadtbild durch moderne Neubauten beeinflusst.

Der Münchner Immobilienmarkt reflektiert die hohe Lebensqualität und wirtschaftliche Prosperität der Stadt. In Stadtteilen wie Schwabing, Bogenhausen und Lehel sind exklusive Immobilien besonders gefragt, was zu stabilen, wenn auch anspruchsvollen Preisen führt. Neubauvorhaben prägen das Stadtbild und setzen auf moderne Architektur, um den Bedarf an zeitgemäßem Wohn- und Geschäftsraum zu decken.

Die Wirtschaft Münchens ist von global agierenden Unternehmen geprägt, die in verschiedenen Branchen führend sind. BMW, mit seinem Hauptsitz in München, steht für Premium-Automobile und ist international renommiert. Siemens als Elektrotechnikunternehmen, Allianz als eines der weltgrößten Versicherungsunternehmen, Linde als Gas- und Engineeringkonzern, MAN Truck & Bus als Hersteller von Nutzfahrzeugen, Munich Re als Rückversicherungsgesellschaft, Infineon als Halbleiterhersteller und Osram als Beleuchtungslösungsanbieter haben ebenfalls ihre Zentralen in München.

Diese Unternehmen tragen erheblich zur Wirtschaftsleistung und Reputation Münchens bei. Ihre globale Präsenz unterstreicht die Innovationskraft der Stadt und zieht eine qualifizierte, internationale Bevölkerung an. München investiert kontinuierlich in die städtische Infrastruktur und den Ausbau von Gewerbegebieten, um den Wirtschaftsstandort langfristig zu stärken und die Attraktivität der Stadt als Ort für Investitionen und hohe Lebensqualität zu festigen.

In München ist der Living + Working mit dem Bürogebäude „Atros“ investiert. Das erste Objekt im Portfolio bietet eine inspirierende Arbeitsumgebung, die ideal für vernetztes Arbeiten, Kreativität, Innovation und effektive Teamarbeit ist.

München ist ein attraktives Investitionsziel. Eingebettet in der dynamischen Industrielandschaft im Norden Münchens, befindet sich das Büro- und Gewerbeobjekt Atros, welches viel Platz für flexible Raumkonzepte bietet.

Im Gespräch mit Julia Vollmer: „Wir stehen vor ganz anderen Herausforderungen als noch vor einigen Jahren“

Was sind Ihre Aufgaben als Asset Manager?

Allgemein gesagt, gehört es als Asset Manager zu meinen Aufgaben, Werte zu heben. Das bedeutet die Steuerung, Planung und Kontrolle sämtlicher wertbeeinflussender Maßnahmen während des gesamten Lebenszyklus einer Immobilie. Dazu muss natürlich auch die strategische Zielvorgabe des Fondsmanagements der KVG auf Objektebene als Eigentümervertretung umgesetzt werden.

Hat sich Ihr Aufgabenbereich im vergangenen Jahr verändert?

Mein Aufgabenbereich hat sich eigentlich wenig geändert. Allerdings hat sich die Marktlage stark verändert und somit die Herausforderungen, die sich daraus ergeben. Wir haben einige Veränderungen bei unseren Mietern gesehen, die neue Flächenanforderungen haben und sich mehr Flexibilität wünschen. Flächenrückgaben und -verkleinerungen sind Themen, die es gilt aufzufangen und Lösungen zu finden. Auch der Kostendruck ist bei Neuabschlüssen von Mietverträgen spürbar, genauso wie die Tatsache, dass Interessenten kürzere Laufzeiten bei Mietverträgen wünschen. Zudem kommt der Punkt, dass Mieterausbauten auf Grund von Engpässen und der aktuellen Zinslage wesentlich teurer geworden sind. Das sind einige wirtschaftliche Parameter, die wir in den Einklang bringen müssen. Wesentlich ist auch, dass unsere Immobilien attraktiv und marktfähig bleiben. Hier spielt auch der Punkt ESG eine große Rolle, denn hierauf legen wir großen Wert, genauso wie unsere Mieter. Wir stehen hier vor ganz anderen Herausforderungen als noch vor einigen Jahren.

An welchem Projekt arbeiten Sie aktuell?

Ich habe viele Themen, an denen ich aktuell arbeite, unter anderem Mietvertragsverhandlungen zu Neuvermietung, Mietertragsverlängerungen oder auch andere Themen, die ich gerade genannt habe. Genauso die Umsetzung von ESG-Maßnahmen wie beispielsweise PV-Anlagen auf Dächern oder die Installation von E-Ladestationen und allgemein Lösungen für bessere Effizienzen der Immobilien zu erarbeiten. Gerade haben wir in München bei dem Bürogebäude Atros einen tollen Erfolg erzielt. Trotz eines schwachen Marktumfeldes in der Umgebung konnten wir hier Mieter aus der IT- und der Automotive-Branche gewinnen. Allerdings mussten wir dabei flexibel agieren und mit relativ aufwändigen Mieterausbauten den Ansprüchen der Interessenten entgegenkommen.

Das war doch seinerzeit die erste Immobilie im Portfolio des Living + Working? Welche Besonderheiten mussten Sie bei dem Objekt beachten?

Das Atros gilt mit seinem innovativen Konzept weiterhin als stabiles Objekt und das trotz der Herausforderungen durch die Corona-Pandemie und eines Großmieters, der im Herbst 2021 von seinem Sonderkündigungsrecht Gebrauch machte. Das lag nicht daran, dass ihm die Flächen nicht mehr zusagten, sondern es war eine rein strategische Entscheidung, sich wieder in den eigenen Bestand zu zentralisieren. Somit stand eine größere Fläche auf einmal leer und diese galt es im neuen Umfeld von Home-Office und allgemeiner Flächenreduzierung zu vermarkten. Diese Herausforderung hat unser Team erfolgreich gemeistert und inzwischen sind die Flächen erfolgreich neu und vollständig vermietet.

Arbeiten Sie dabei auch mit externen Partnern zusammen?

Wir arbeiten sowohl mit Maklern als auch mit Property und Facility Managern zusammen. Wenn wir wie beim Atros eine große Fläche haben, dann bespielen wir alle Kanäle und kontaktieren auch Makler. In diesem Fall hat die Zusammenarbeit hervorragend geklappt und die richtigen Interessenten konnten gefunden werden. Ansonsten vermieten wir allerdings meist selbst direkt.

Beschäftigen Sie sich auch privat mit Immobilien?

Tatsächlich sind Immobilien eine Leidenschaft von mir. Ich schaue mir unheimlich gern besondere Gebäude an und finde es spannend, wie unterschiedlich Menschen darin leben und arbeiten. Auch auf Reisen ist das ein Thema für mich, egal ob historische oder moderne Bauten. Dabei haben mich die Wolkenkratzer in Dubai mit dem Burj Khalifa, dem höchsten Gebäude der Welt, architektonisch sehr beeindruckt.

Julia Vollmer ist seit März 2016 im Asset Management der Swiss Life Asset Managers (vormals Corpus Sireo) tätig. Als Asset Manager ist sie aktuell hauptsächlich für die Assetklassen Büro, Einzelhandel, Praxis und Hotel des Offenen Immobilienpublikumsfonds Living + Working verantwortlich. Sie ist seit 13 Jahren in der Immobilienwirtschaft tätig, u. a. auch als Asset Manager im CREM (Corporate Real Estate Management).

Die Charakteristik von Offenen Immobilienfonds – Ein Blick auf ihre Erfolgsgeschichte

Viele Interessenten fragen sich: Woher stammt die Rendite aus einem Offenen Immobilienfonds. Die Rendite setzt sich grundsätzlich aus mehreren Punkten zusammen. Als wesentlicher Bestandteil wären da zum einen die Mieteinnahmen. Zum anderen aber auch die Wertsteigerungen der Immobilien und auch die Zinsen der im Fonds gehaltenen Liquiditätsanlagen abzüglich der Fondskosten.

In den 1950er-Jahren entwickelte sich die Idee, die bewährte Anlageform der Aktienfonds auf eine ähnliche Weise für Immobilieninvestitionen anzubieten. Die Hauptüberlegung beruhte darauf, dass eine Immobilie im Nachkriegsdeutschland eine relativ stabile Form der Geldsicherung, mit einer gewissen Renditeaussicht, darstellte. Der Kauf eines Gebäudes war für den einzelnen Privatanleger aber kaum zu stemmen. Deshalb entstand die Idee, sich mit anderen Investoren zusammenzuschließen und mit gemeinsamer Finanzkraft renditestarke Liegenschaften zu erwerben. Bereits 1959 wurde der erste Offene Immobilienfonds in Deutschland aufgelegt. Bei dieser typisch deutschen Anlageform investiert eine Kapitalverwaltungsgesellschaft (KVG) Geldmittel von Anlegern in den Kauf von Immobilien. Die Anleger werden von jeglicher Arbeit im Zusammenhang mit den Liegenschaften entbunden und halten nur ihre Anteilscheine, für die ihnen Gewinnausschüttungen gezahlt werden. In den vergangenen 60 Jahren seit Auflegung der ersten Offenen Immobilienfonds wurde das Produkt zu einer wichtigen Form der Geldanlage in Deutschland.

Die KVG fungiert als Treuhänder, der das Geld der Anleger investiert und verwaltet. Die Investoren besitzen ausschließlich ihre Anteilscheine und sind im rechtlichen Sinne nicht die Eigentümer der Immobilien. Die Liegenschaft selbst wird durch die Fondsgesellschaft gehalten.

Alle Offenen Immobilienfonds, die zur Kategorie der Publikumsfonds gehören, haben mehrere charakteristische Merkmale:

Unbegrenzte Anzahl der Anleger: Es gibt keine maximale Obergrenze für die Zahl der Anleger. Die Anlage steht, mit wenigen Ausnahmen (gezielter Vertrieb an bestimmte Kunden wie Stiftungen, Kirchen, Großinvestoren, etc.) allen zu, die über die nötigen Geldmittel verfügen.

Kein maximales Fondsvermögen: Das Fondsvermögen wächst, solange Anleger bereit sind, ihr Geld in den Fonds zu investieren. Eine Obergrenze ist nicht vorgesehen.

Unbefristete Laufzeit: Es existiert kein Datum, zu dem der Fonds geschlossen und liquidiert wird.

All diese Eigenschaften sprechen für das sogenannte open-end-Prinzip eines Offenen Immobilienfonds. Ein aufgelegter Fonds kann unter der Voraussetzung, dass er neue Kunden akquiriert, ständig weiterwachsen, was einige Fonds bereits seit mehreren Jahrzehnten erfolgreich tun. Das Wachstum ist zwar erklärtes Ziel der Fonds, aber durchaus kein Muss. Ein Fonds, in den zeitweise keine weiteren Mittel investiert werden oder dessen Vermögen sogar vorübergehend schrumpft, kann mit den bereits im Fonds befindlichen Immobilien weiterhin Erträge erwirtschaften.

Strauchelnde Projektentwickler – eine Gefahr für Immobilienfonds? Nicht notwendigerweise!

Projektentwicklungen sind eine wesentliche Stütze des Immobilienmarktes. Nicht nur, dass sie neue, zeitgemäße Angebote schaffen, sie leisten auch einen wesentlichen Beitrag bei der Städteentwicklung und bieten Anlegern die Möglichkeit, in die so begehrten Core-Immobilien zu investieren. Mit explodierenden Baukosten und steigenden Zinsen kamen jedoch die Immobilien-„Versorger“ in den letzten Monaten ins Straucheln. In den Medien liest man häufig von einer Pleitewelle. Ein Grund, den Markt einmal ein wenig näher zu beleuchten und Sorgen zu nehmen.

In Deutschland gibt es rund 28 000 Projektentwickler (Quelle: Listfix). Der Development Monitor von bulwiengesa erfasst rund 9400 Akteure und ermöglicht damit eine umfangreiche Auswertung des institutionellen deutschen Projektentwicklermarktes. Dort sind aktuell circa 8300 Projektentwickler mit der Planung, dem Bau und der Fertigstellung von insgesamt fast 20 000 Projekten beschäftigt.

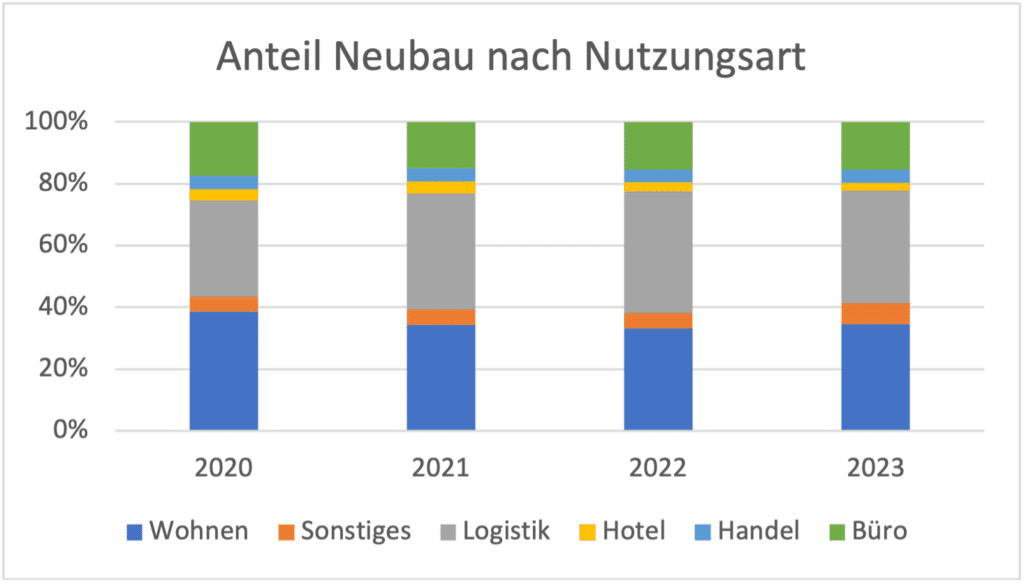

Für Immobilienanleger sind Neubauprojekte dahingehend interessant, weil sie per Definition Bauqualität und ESG-Konformität erfüllen und – sofern die Lage stimmt – zu den Core-Immobilien zählen, um die in den letzten Jahren ein ausgeprägter Wettbewerb entstanden ist. Folglich standen Projektentwicklungen weit oben auf der Einkaufsliste der Investoren. Im Wohnimmobilieninvestmentmarkt erreichte der Anteil der Forward-Deals, mittels denen Anleger sich frühzeitig eine im Bau befindliche Immobilie sichern, 2022 laut RCA einen Rekordanteil von 30 %! Das ist vor dem Hintergrund, dass Neubauten gerade einmal einen Bruchteil des gesamten Immobilienmarktes ausmachen, beachtlich. Im langjährigen Mittel machen Fertigstellungen in den von dem Datenanbieter Property Market Analysis (PMA) abgedeckten 15 deutschen Märkten einen Anteil von gerade einmal 0,5 % des Wohnungsbestands aus. Deutschlandweit sind es bei 43,4 Mio. Bestandswohnungen Ende 2022 (Quelle: Destatis) und knapp 300 000 Fertigstellungen im selben Jahr rund 0,7 %. Ähnliche Zahlen gelten für andere europäische Wohnimmobilienmärkte. Ein Blick auf die sektorale Verteilung der Fertigstellungen unterstreicht, dass – neben der Nutzungsart Logistik – besonders viel im Wohnsegment gebaut wurde bzw. wird.

Vor dem Hintergrund der Beliebtheit von Investitionen in Projektentwicklungen, ist die „Gesundheit“ dieser Branche besonders wichtig. Eben jene Branchengesundheit wurde durch Inflation, explodierende Baukosten, gestiegene Finanzierungszinsen und zurückhaltende Banken – in Kombination mit erhöhten energetischen Anforderungen und regulatorischer Unsicherheit – deutlich in Mitleidenschaft gezogen. So verunsichern die Rückgänge in den Fertigstellungen (2023: -24 % zu 2022, Quelle: bulwiengesa) und Verzögerungen von laufenden Projekten – nach bulwiengesa 23 % – viele Marktteilnehmer. Schlimmer trifft es die, die auf Entwickler setz(t)en, die insolvent gehen. Nach bulwiengesa sind aktuell (Zeitraum 2023/2024) sieben große Projektentwickler insolvent, was wiederum 31 Projekte betrifft.

Doch es ist nicht das erste Mal, dass sich der Markt mit Insolvenzen von Projektentwicklern konfrontiert sieht. So führte bspw. die Wiedervereinigung in den 1990er-Jahren dazu, dass am ostdeutschen Markt, angeheizt durch staatliche Subventionen, eine Art Goldgräberstimmung entstand, die dafür sorgte, dass sich die Bautätigkeit zwischen 1991 und 1997 verzehnfachte – trotz einer Bevölkerung, die in den Westen abwanderte. Als dann die Subventionen ausliefen und sich die Strukturschwäche Ostdeutschlands manifestierte, platze die Blase und es kam zu einem deutlichen Anstieg der Insolvenzen im Bauhauptgewerbe ab Mitte der 1990er- bis in die 2000er-Jahre hinein.

Trifft einen Baubetrieb die Insolvenz, stellt sich die Frage, was mit den Objekten passiert, die noch nicht fertiggestellt sind. An sich ist es in Deutschland üblich, Raten nach Baufortschritt zu zahlen. Sollte das Projekt nicht fortgeführt werden können, sind bei einem Baustopp bereits erhebliche Kapitalsummen geflossen, die nicht immer zurückgezahlt werden können. Relativ entspannt können Käufer bzw. Anleger sein, die einen Forward-Kaufvertrag abgeschlossen haben. In diesem Fall erhält der Projektentwickler den Kaufpreis erst bei Fertigstellung des Objektes. In der Offenen Immobilienfondsbranche sind diese Forward-Kaufverträge die Regel. Somit können Anleger von Offenen Immobilienfonds Presseberichte über in Schieflage geratene Projektentwickler zwar interessiert, aber ohne Sorge verfolgen.

Podcast: „Hör mal! Der Living + Working Citytalk.“

#19 Episode: Citytalk mit Walter Seul

In unserem Staffelfinale schauen wir uns die Vergangenheit, Gegenwart und die mögliche Zukunft für den Offenen Immobilienfonds Living + Working genauer an. Unser Fondsmanager bei der Swiss Life Kapitalverwaltungsgesellschaft, Walter Seul, schildert unter anderem, ob wir tatsächlich derzeit mit der Assetklasse Immobilie in der Krise stecken und was seiner Meinung nach zukünftige Auswirkungen zu dem Thema ESG auf den L+W sind. Ebenfalls schauen wir uns die Fragen an, wie es aktuell auf den Investmentmärkten aussieht, was das A&O für ein erfolgreiches Immobilien-Assetmanagement ist und wie der Ausblick für das Jahr 2024 aussieht.

Hören Sie doch gleich mal rein. Viel Vergnügen!

Sie finden „Hör mal! Der Living + Working Citytalk.“ überall dort, wo es Podcasts gibt und auf unserer Website unter www.livingandworking.de/podcast.

Konjunktur Perspektiven

Für erfolgversprechende Investitionsentscheidungen bedarf es einer umfassenden Analyse. Deshalb stellen wir Ihnen die wirtschaftlichen Perspektiven für März vor, die vom Research-Team von Swiss Life erstellt wurden.

Termine

Private Banking Kongress in München 17. + 18. April 2024

* Swiss Life REF (DE) European Real Estate Living and Working, WKN: A2ATC3

Rechtliche Hinweise

Die in dieser Veröffentlichung enthaltenen Angaben dienen ausschließlich der allgemeinen Information über die Produkte und Dienstleistungen der Swiss Life Kapitalverwaltungsgesellschaft mbH und stellen weder eine Anlageberatung noch eine Kaufempfehlung dar. Die Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Angaben zur bisherigen Wertentwicklung oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Der Kauf von Anteilen an Investmentvermögen erfolgt immer ausschließlich auf Grundlage der im Zeitpunkt des Erwerbs jeweils aktuellen Verkaufsunterlagen des jeweiligen Investmentvermögens. Verkaufsunterlagen in diesem Sinne sind das Basisinformationsblatt, der Verkaufsprospekt, die Allgemeinen und Besonderen Anlagebedingungen, die im Verkaufsprospekt enthalten sind, sowie der jeweils letzte Jahresbericht sowie ggf. nachfolgende Halbjahresbericht. Die Verkaufsunterlagen können kostenlos in Papierform bei der Swiss Life Kapitalverwaltungsgesellschaft mbH, Darmstädter Landstraße 125,

60598 Frankfurt unter der Tel. +49 69 2648642 123 angefordert werden oder in elektronischer Form unter www.livingandworking.de bezogen werden. Wir nehmen Datenschutz sehr ernst. Unsere Datenschutzhinweise finden Sie hier.