Startseite News Newsletter Swiss Life Living + Working* Newsletter Juni 2024

Swiss Life Living + Working* Newsletter Juni 2024

Liebe Leserinnen und Leser des Living + Working Newsletters,

Liebe Leserinnen und Leser des Living + Working Newsletters,

zur Einstimmung auf die Olympischen Spiele nehmen wir Sie in dieser Ausgabe mit nach Paris. Die französische Hauptstadt ist ein weltweites Zentrum für Kunst, Mode, Gastronomie und Kultur – und damit auch für Investoren aus aller Welt besonders interessant.

Zudem gibt Marc Brütsch, Chief Economist von Swiss Life Asset Managers, im Interview einen Einblick in die aktuelle Entwicklung der europäischen Wirtschaft. Eine Erholung wird vor allem dank einer Entlastung bei den Finanzierungskosten und einer positiven Wende bei der Konsumentenstimmung erwartet.

Wir wünschen Ihnen eine interessante Lektüre.

Ihr Redaktions-Team des Living + Working Newsletters

News: Investitionen in die europäische Infrastruktur

Die Notwendigkeit, in unsere Infrastruktur zu investieren, beruht auf mehreren Faktoren. Einerseits müssen wir auf ökologische Alternativen setzen, um die Umwelt zu schonen, andererseits haben die letzten Jahre gezeigt, dass Lieferketten durch unerwartete Katastrophen unterbrochen werden können. Daher sind auch private Investoren gefragt, in die Modernisierung der Infrastruktur zu investieren. Dafür stehen nun zwei neue Anlagevehikel zur Verfügung. Christoph Gisler, Head Infrastructure Equity und Mitglied der Geschäftsleitung von Swiss Life Asset Managers, diskutierte mit weiteren Experten über die Potenziale und Herausforderungen dieser Fondsvehikel.

Städteporträt: Paris – Unvergleichliche Mischung aus Kultur, Geschichte und florierender Wirtschaft

Die französische Hauptstadt steckt mitten in den Vorbereitungen für die Olympischen Sommerspiele 2024. Die diesjährige Gastgeberin Paris bietet nicht nur ein beeindruckendes kulturelles Erbe, sondern auch eine wichtige Plattform für internationalen Austausch und wirtschaftliche Impulse. Als eines der führenden Zentren für Kunst, Mode, Gastronomie und Kultur weltweit, zieht sie nicht nur Touristen in Scharen an, sondern auch Investoren und Geschäftsleute – und das auch ohne Olympia. Die Stadt ist das politische, wirtschaftliche und kulturelle Herz Frankreichs und dient als größter Verkehrsknotenpunkt des Landes mit umfassender internationaler Anbindung durch Flughäfen und sechs Hauptbahnhöfe. Kein Wunder also, dass auch Immobilien hier besonders gefragt sind.

Der Pariser Immobilienmarkt, bekannt für seine Resilienz und Dynamik, zeigt aktuell eine interessante Entwicklung. Nach einer langen Phase kontinuierlicher Preissteigerungen ist der durchschnittliche Kaufpreis für einen Quadratmeter Wohnfläche im vergangenen Jahr unter die Marke von 10.000 Euro gefallen, was neue Investitionsmöglichkeiten eröffnet. Diese Entwicklung könnte kurzfristig Kaufgelegenheiten in einer Stadt schaffen, in der die Immobilienpreise traditionell hoch sind, insbesondere in den Vorzugslagen im Westen und in den historischen Zentren.

Die Unterschiedlichkeit der Pariser Arrondissements ermöglicht es Investoren außerdem, aus einer breiten Vielfalt zu wählen. Ein hervorragendes Beispiel für derartige Investitionen bietet unser Fonds Living + Working: Zum Portfolio gehören vier hochwertige, im Haussmann-Stil erbaute Immobilien, die sich nahtlos in das elegante Pariser Stadtbild einfügen. Die Büro- und Einzelhandelsflächen liegen an der Rue la Boétie nahe der Champs-Élysée und der Rue Copernic im gefragten Westen, sowie strategisch günstig am Boulevard de Sébastopol im Herzen der Stadt. Die Immobilien spiegeln die traditionelle Pariser Eleganz wider und bieten einen hochwertigen Standard, was eine dauerhaft hohe Vermietungsleistung sichergestellt.

Paris ist zweifellos ein sehr attraktiver Markt für langfristige Investitionen im Immobiliensektor. Die Kombination aus kultureller Vielfalt, wirtschaftlicher Stärke und einem dynamischen Marktgeschehen macht Paris zu einem hochkarätigen Ziel für globale Investoren.

Im Gespräch mit Marc Brütsch, Chief Economist der Swiss Life Asset Managers: „Die Aussichten für die Immobilienmärkte verbessern sich mit der Erholung der Gesamtwirtschaft.“

Die deutsche Wirtschaft kämpft sich durch eine Schwächephase – doch positive Tendenzen sind in Sicht. Marc Brütsch beleuchtet die erwartete Entlastung bei den Finanzierungskosten, die Wende bei der Konsumentenstimmung und die daraus resultierende allmähliche Erholung der europäischen Wirtschaft, insbesondere der deutschen Industrie.

Wie ist Ihre Konjunkturprognose?

Unsere Konjunkturprognose ist optimistisch. Wir erwarten, dass die Europäische Zentralbank die Leitzinsen im Euroraum in den kommenden zwölf Monaten um rund 150 Basispunkte senken wird, was zu niedrigeren Finanzierungskosten und damit zu besseren Investitionsbedingungen führen wird. Diese Entwicklung kommt gerade in der aktuellen Schwächephase der europäischen und insbesondere der deutschen Wirtschaft sehr gelegen, zumal von der Fiskalpolitik vorerst keine Hilfe zu erwarten ist. Rückläufige Inflationsraten und günstigere Kreditkonditionen werden dazu beitragen, die konjunkturelle Talsohle zu überwinden.

Hinzu kommt eine zunehmend positive Verbraucherstimmung in Deutschland und anderen europäischen Ländern, die den Binnenkonsum stärken und somit einen weiteren Impuls für das Wirtschaftswachstum setzen dürfte. Zusammenfassend gehen wir von einer allmählichen Erholung aus, die von niedrigeren Inflationsraten getragen wird.

Woher nehmen Verbraucher ihre Zuversicht?

Die Zuversicht der Verbraucher hat mehrere Gründe. Erstens zeigt sich, dass die finanzielle Lage der Einzelnen sich trotz anfänglicher Befürchtungen aufgrund der stabilen Arbeitsmarktlage nicht wesentlich verschlechtert hat. Viele Menschen, die in der Vergangenheit aufgrund unsicherer wirtschaftlicher Aussichten vermehrt gespart haben, empfinden nun, dass ihre finanzielle Situation besser ist als erwartet. Umfragen bestätigen diesen Trend, da immer mehr Menschen die Absicht zeigen, wieder vermehrt zu konsumieren. Die Stärkung der Kaufkraft und der Konsumnachfrage kurbelt wiederum das wirtschaftliche Wachstum an.

Zweitens gibt es Anzeichen für steigende Reallöhne bei rückläufiger Inflation, was deutlich die Kaufkraft verbessert. Besonders in Großbritannien und Frankreich ist daher eine zunehmende Zuversicht zu beobachten. In stark exportabhängigen Ländern wie Deutschland, Österreich oder der Schweiz ist die Situation durch höhere Energiekosten und nachlassende Nachfrage zwar weiterhin gedämpft, aber auch hier gibt es Anzeichen für eine positive Trendwende.

Was bedeuten diese Entwicklungen speziell für die Immobilienwirtschaft?

Während an den Aktienmärkten viel Optimismus herrscht, sind die Immobilienfinanzierer und Projektentwickler zurückhaltender. Diese sind darauf angewiesen, dass kurzfristige Kredite attraktiver werden – und das passiert erst, nachdem die Zinsen gesunken sind. Die Auswirkungen niedriger Zinsen sind jedoch nicht nur auf die Reduzierung der Finanzierungskosten beschränkt, sondern beeinflussen auch die Bewertung von Immobilien.

Eine Rückkehr zu den sehr günstigen Bedingungen vor der Pandemie ist jedoch unwahrscheinlich. Die Nominalzinsen werden im positiven Bereich bleiben, so dass Immobilien nicht mehr wie in Zeiten negativer Zinsen eine alternativlose Anlagemöglichkeit darstellen. Trotz dessen steigt die Planungssicherheit für Investoren und Immobilien gelten weiterhin als solide Anlage zur Absicherung gegen Inflation. Mit der Erholung der Gesamtwirtschaft verbessern sich also auch die Aussichten für die Immobilienmärkte. Günstigere Finanzierungsbedingungen und zunehmende wirtschaftliche Stabilität dürften wieder mehr Investoren auf den Immobilienmarkt locken.

Marc Brütsch ist seit Abschluss des Studiums der Nationalökonomie und der Publizistikwissenschaften an der Universität Zürich für Swiss Life tätig. Seit März 2000 bekleidet er die Funktion des Chief Economist von Swiss Life Asset Managers. Wie auch bereits für die Jahre 2015, 2017, 2019, 2020 und 2022 zeichnete die Firma Consensus Economics in London ihn und sein Team jüngst für das Jahr 2023 mit dem seit 2013 vergebenen Gütesiegel „Forecast Accuracy Award“ für die beste Prognose zur Konjunktur in der Schweiz aus. Den gleichen Preis gewann er für 2019 auch für seine Prognosen für die Eurozone. In den Jahren 1996 und 1997 arbeitete er für Swiss Life in England. Ab August 2022 nahm er seine Aufgaben für ein Jahr aus Paris wahr.

Rücknahmepreis, Börsenkurs – was stimmt denn nun?

Was der Anteilschein eines Offenen Immobilienfonds wert ist, ermitteln Gutachter im Wesentlichen auf Basis der Bewertungen des Immobilienportfolios. Doch halt! Gleichzeitig kursieren auch Börsenkurse, die teils erheblich davon abweichen können. Wer hat denn nun Recht? Anders gefragt: Impliziert die Börse womöglich zukünftige Wertentwicklungen? Nein, denn es handelt sich bei der Preisfindung um zwei Paar Schuhe.

Die meisten Offenen Immobilienfonds (OIF) – so auch unser „Living and Working“ – tragen eine Wertpapierkennnummer (WKN) und eine international gebräuchliche International Security Identification Number (ISIN). Bei uns sind das A2ATC3 respektive DE000A2ATC31.

Das hat gerade für Privatanleger den großen Vorteil, dass diese Anteilscheine depotfähig sind. Anleger können sie in ihrem Wertpapierdepot neben anderen Kapitalanlagen wie Aktien oder Anleihen gebündelt und übersichtlich im Depot ihrer jeweiligen Bank oder Sparkasse führen.

Damit einher geht aber auch eine weitere Eigenschaft: OIF-Anteile gelten formell als Wertpapiere und sind „fungibel“, also relativ einfach von einem auf den anderen Eigentümer übertragbar. Und sie sind für den Handel über Wertpapierbörsen grundsätzlich geeignet und zugelassen. Einige Börsenplätze und Plattformen in Deutschland haben sich sogar eigens auf den Handel mit Fondsanteilen spezialisiert.

Für Anleger heißt das im Klartext: Sie können nicht nur über die Fondsgesellschaft Anteile erwerben oder zurückgeben, sondern auch an der Börse kaufen und verkaufen. Dabei gibt es jedoch einen fundamentalen Unterschied: Wer bei der Fondsgesellschaft investiert, dessen Geld fließt unmittelbar in das Fondsvermögen und kann vom Fondsmanager für den Ankauf neuer Immobilien verwendet werden. Wenn Anleger wiederum ihr Vermögen aus dem Fonds abziehen, verringert sich das Fondsvermögen.

Beim Börsenhandel mit Fondsanteilen indes wechseln die bestehenden Anteilscheine einfach nur den Besitzer. Für den Fonds selbst spielt das keine Rolle, es ist aufkommensneutral. Man unterscheidet deshalb zwischen horizontalen und vertikalen Kapitalflüssen.

Damit unterscheidet sich auch der Mechanismus zur Preisfindung fundamental. Bei der Fondsgesellschaft wird der Wert des Immobilienportfolios zuzüglich Cash und abzüglich Schulden (Net Asset Value, kurz: NAV) ermittelt und durch die Anzahl der Anteilscheine dividiert. Daraus ergeben sich der Ausgabepreis (inkl. Vertriebskosten) sowie der Rücknahmepreis.

Die Preisfindung an der Börse wiederum richtet sich nach Angebot und Nachfrage der Anleger. Gibt es gerade mehr Verkäufer, die sich von ihren Anteilscheinen trennen möchten, als potenzielle Käufer, sinkt der Preis. Gibt es hingegen mehr Kaufinteressenten, steigt er.

Häufig sind die Börsenkurse etwas niedriger als die Rücknahmepreise. Das lässt sich leicht erklären: Vor einer Rückgabe an die Fondsgesellschaft gibt es eine Mindesthaltepflicht von zwei und eine Kündigungsfrist von einem Jahr. Die Börse wird deshalb gerne von Anlegern genutzt, die schneller aus dem Fonds aussteigen möchten oder sogar müssen, oftmals aus privatem Anlass. Strukturell überwiegt deshalb oftmals die Verkäuferseite. Rückschlüsse auf die Qualität des Immobilienportfolios oder künftige Wertentwicklungen lassen sich daraus überhaupt nicht interpretieren.

Man sollte zudem beachten: Bei den meisten OIFs ist der Börsenhandel nicht sehr lebhaft. Zudem verteilt sich das geringe Transaktionsvolumen auf unterschiedliche Plattformen. Zum Teil gibt es auch nur wenige Transaktionen pro Tag. Das ist nicht wie am Aktienmarkt. Deshalb kann die Schwankungsbreite der Börsenkurse bisweilen enorm sein.

Doch zurück zur Ausgangsfrage: Wer hat denn nun Recht? Die Antwort lautet: beide. Eine faire Bewertung des Immobilienportfolios erfolgt immer durch die Fondsgesellschaft. Immobilien sind eine auf Langfristigkeit ausgerichtete Assetklasse, dessen sollten sich Anleger stets bewusst sein. Das ist ihre große Stärke – kann aber in bestimmten Lagen auch ein Nachteil sein.

Denn selbstverständlich kann es immer Gründe geben, weshalb Anleger kurzfristig nicht mehr so investiert bleiben können oder wollen wie ursprünglich geplant. Genau dafür eignet sich der Weg über die Börse. Der Preis richtet sich dabei allein nach Angebot und Nachfrage. Für den Fondsmanager ist dies aufkommensneutral, insofern profitiert auch er von der funktionierenden Existenz eines Zweitmarktes.

Doch der Preis dort bildet sich nach einem ganz anderen Mechanismus – und sollte nicht mit dem offiziellen Rücknahmekurs verwechselt werden. Zu Preisspekulationen wie bei wesentlich liquideren Assets sind OIFs weder gedacht noch geeignet. Börsenkurs und Rücknahmepreis sind schlichtweg zwei Paar Schuhe.

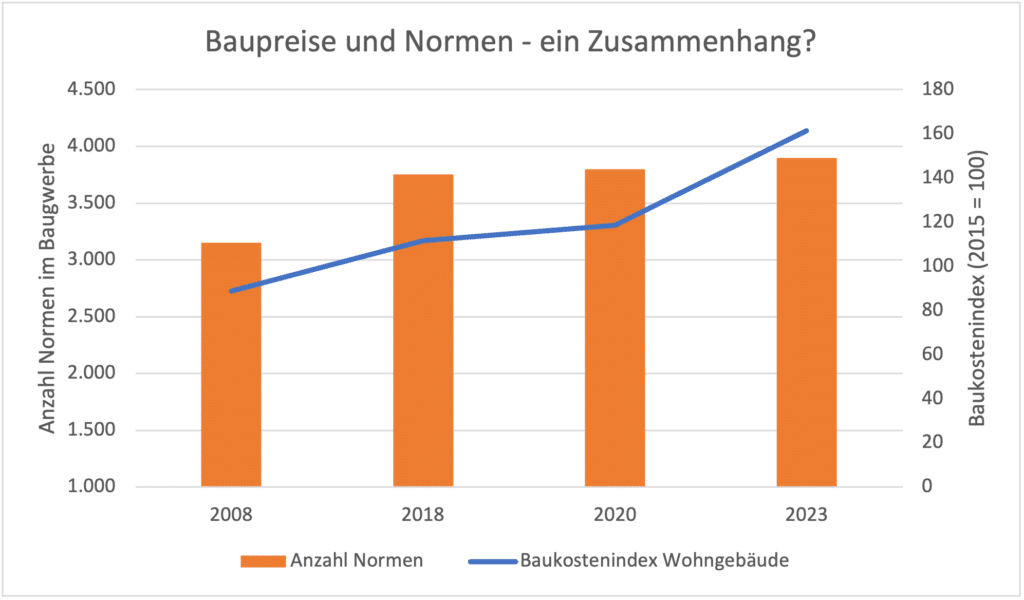

Kostentreiber Regulierung

Bauen wird immer teurer. Das liegt nicht allein an steigenden Preisen für Baumaterialien und höheren Zinsen. Zudem plagt die Branche eine schier unendliche Liste an Vorgaben und Richtlinien, die mit der Zeit immer länger (und teurer) wird. Vor dem Hintergrund des Wohnraummangels stellt sich Branchenkennern die Frage: Was kostet das und muss das sein?

Aktuell gibt es in Deutschland rund 3.900 Normen, die die Baubranche betreffen. Diese reichen von der Dicke der Wände über die Ausgestaltung der Handläufe von Treppen zur Mindestgröße von Küchen. Seit 2008 ist die Anzahl an Normen um fast 25 % gestiegen.

Generell lautet das Ziel von Normen und Standards, für Sicherheit und Qualität zu sorgen sowie die Effizienz zu steigern. Das Deutsche Institut für Normung (DIN) geht noch einen Schritt weiter und postuliert: Wer gezielt Normen und Standards anwende, spare Kosten. Doch gilt diese Aussage nicht immer. Wenn etwa die Mindestdicke einer Wand angehoben wird, dann werden hierfür auch mehr Baumaterialien benötigt. Logischerweise steigen somit auch die (potenziellen) Kosten. Der SWR widmete dieser Fragestellung im Frühjahr 2024 eine eigene Sendung und kam zu dem Schluss: Nicht alle Normen und Vorschriften sind notwendig. Manche seien pure Kostentreiber. Auch das ifo-Institut veröffentlichte 2023 ein Diskussionspapier, in dem der Autor insistiert, dass die Baukosten auch wegen der wuchernden DIN-Normen anstiegen.

Dass Normen Auswirkungen auf die Preise haben, wird politisch auch auf Bundesebene diskutiert. Das bereits von der Vorgängerregierung ins Leben gerufene Maßnahmenpaket zur Baukostensenkung umfasst unter anderem – neben dem Modularen Bauen, das in unserem letzten Newsletter thematisiert wurde – auch die Prüfung von Standards, Normen und gesetzlichen Regelungen. Das Thema ist auch für die aktuelle Regierung zentral, denn schließlich hat sie sich dem Ziel verschrieben „die Baukosten zu senken, um mehr bezahlbaren Wohnraum zu schaffen“ (so Staatssekretär Rolf Bösinger am 10. August 2023 im Handelsblatt).

Um von den hohen Baukosten runterzukommen, plant die Bundesbauministerin Klara Geywitz daher eine Prüfstelle, die im Normungsverfahren eine Folgekostenermittlung durchführt und damit Transparenz in die Fragestellung bringt, wie hoch der Kosteneffekt von Normen nun wirklich ist. Denn obwohl das Thema heiß diskutiert wird, fehlt es an einer transparenten Datenlage und damit auch an einer abschließenden quantitativen Einordnung.

Wie komplex das Thema beziehungsweise die Datenauswertung ist, zeigt sich auch daran, dass bereits seit Oktober 2019 ein Forschungsprojekt des Bundesinstituts für Bau-, Stadt- und Raumforschung (BBSR) läuft, welches eben jene Kostenauswirkungen von Baunormen auf den Wohnungsbau prüft. Quantitative Ergebnisse wurden bis heute nicht veröffentlicht. Es bleibt also spannend. In der Zwischenzeit begnügt man sich mit der eher schwammigen Aussage der Bundesregierung „Standards und Normen können, ebenso wie gesetzliche Regelungen auch, im Baubereich zu Kostenfolgen führen.“ (Quelle: Deutscher Bundestag, Drucksache 19/7515). Da gesetzliche Regelungen letztlich vom Gesetzgeber kommen, hätte die Regierung auch auf dieser Ebene Stellschrauben, ihrem Ziel des bezahlbaren Wohnraums näher zu kommen.

Konjunktur Perspektiven

Um erfolgreiche Investitionsentscheidungen zu treffen, ist eine gründliche Analyse unerlässlich. Daher präsentieren wir Ihnen die wirtschaftlichen Aussichten für Juni, die vom Research-Team von Swiss Life erstellt wurden.

Termine

Fondsmanager -Webkonferenz am 19. + 25. Juni 2024

Die nächste Fondsmanager-Webkonferenz mit unserem Fondsmanager Walter Seul findet am 19. + 25. Juni 2024 statt.

Ist der erste Zinsschritt der EZB der von der Immobilienwirtschaft erhoffte Start zur Zinswende im kurzfristigen Bereich? Welche Auswirkungen hat der Zinsentscheid auf unseren OIF Swiss Life Living + Working (WKN A2ATC3)? Erfahren Sie mehr dazu in unserer Fondsmanager Webkonferenz.

Hier geht es zur Anmeldung.

* Swiss Life REF (DE) European Real Estate Living and Working, WKN: A2ATC3

Rechtliche Hinweise

Die in dieser Veröffentlichung enthaltenen Angaben dienen ausschließlich der allgemeinen Information über die Produkte und Dienstleistungen der Swiss Life Kapitalverwaltungsgesellschaft mbH und stellen weder eine Anlageberatung noch eine Kaufempfehlung dar. Die Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Angaben zur bisherigen Wertentwicklung oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Der Kauf von Anteilen an Investmentvermögen erfolgt immer ausschließlich auf Grundlage der im Zeitpunkt des Erwerbs jeweils aktuellen Verkaufsunterlagen des jeweiligen Investmentvermögens. Verkaufsunterlagen in diesem Sinne sind das Basisinformationsblatt, der Verkaufsprospekt, die Allgemeinen und Besonderen Anlagebedingungen, die im Verkaufsprospekt enthalten sind, sowie der jeweils letzte Jahresbericht sowie ggf. nachfolgende Halbjahresbericht. Die Verkaufsunterlagen können kostenlos in Papierform bei der Swiss Life Kapitalverwaltungsgesellschaft mbH, Darmstädter Landstraße 125,

60598 Frankfurt unter der Tel. +49 69 2648642 123 angefordert werden oder in elektronischer Form unter www.livingandworking.de bezogen werden. Wir nehmen Datenschutz sehr ernst. Unsere Datenschutzhinweise finden Sie hier.