Es ist kein Geheimnis, dass Investitionen in Gesundheitsimmobilien auf starken Beinen stehen: bis 2040 dürfte die aktuelle Zahl von 5,7 Millionen Pflegebedürftigen in Deutschland um rund 1 Million ansteigen, so Berechnungen des Statistischen Bundesamts (Destatis). Auch für Investoren lohnt sich der Sektor. So generieren Pflegeheime aktuell eine Spitzenrendite von ca. 5,25 % und damit rund 200 Basispunkte mehr als z. B. Wohnimmobilien.

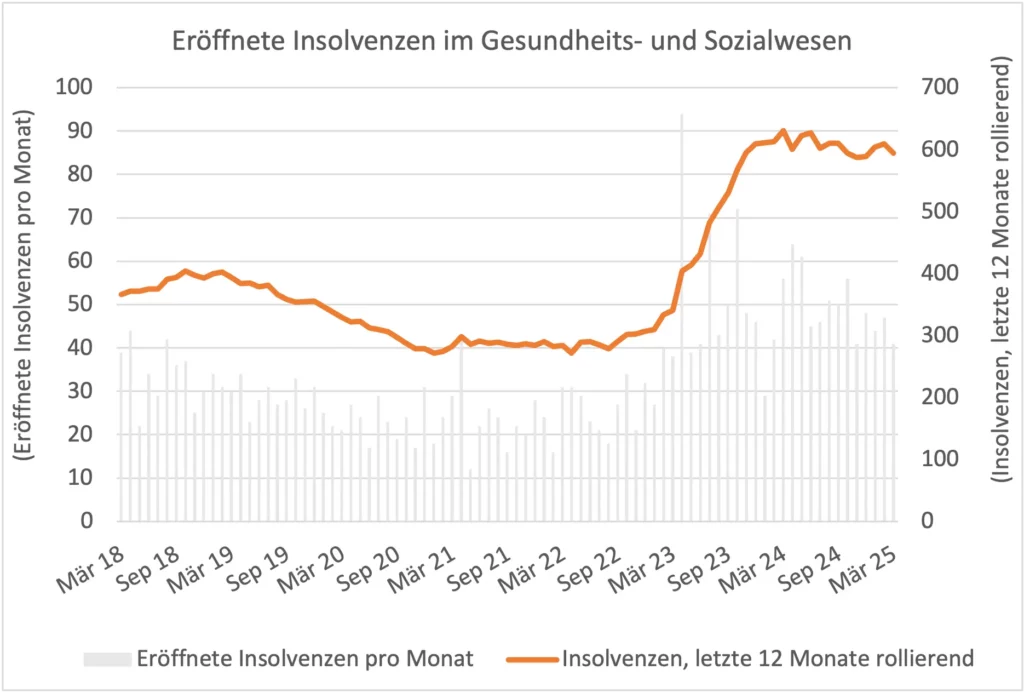

Doch in den vergangenen zwei Jahren bereitete der Markt, trotz des hohen und weiter anwachsenden Pflegebedarfs, Anlegern einige Sorgenfalten: Der sprunghafte Anstieg der Verbraucherpreise im Jahr 2022 und damit höhere Kosten, die Zunahme gesetzlicher Anforderungen sowie teilweise fehlende Nachfolgeregelungen führten zu einer deutlichen Zunahme der Insolvenzmeldungen bei den Betreibern in der Branche. So machten ab 2023 mehrere Großinsolvenzen Schlagzeilen, wie beispielsweise CURATA Care (3631 Pflegeheimplätze betroffen), Convivo (4642 Pflegeheimplätze) oder auch DOREAFAMILIE (6687 Pflegeheimplätze).

Quelle: Destatis

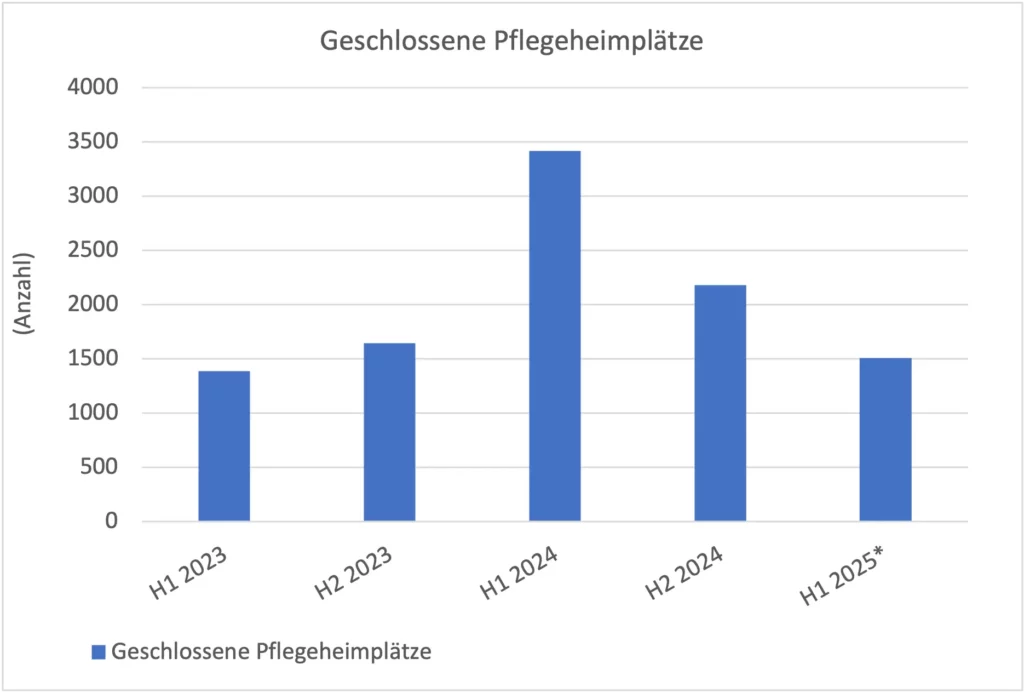

Zwar bedeutet nicht jede Insolvenz automatisch Liquidation, aber dennoch leitete sich aus der Insolvenzwelle eine sprunghafte Zunahme an geschlossenen Pflegeheimplätzen im Jahr 2024 ab: Fast 5600 Pflegeheimplätze gingen in dem Jahr verloren – gegenüber 2023 ein Anstieg um rund 85 %.

Ruhe brachte auf der Betreiberseite, dass die Kostensteigerungen durch Pflegesatzverhandlungen und damit eine gesicherte Refinanzierung größtenteils wieder aufgefangen werden konnten. Folglich verbesserte sich die Situation ab dem zweiten Halbjahr merklich. Dies zeigt sich nicht nur in den sich stabilisierenden Insolvenzenzverfahren der Branche, sondern insbesondere an der Entwicklung der Anzahl geschlossener Pflegeheimplätze: Im zweiten Halbjahr 2024 gingen mit ca. 2200 Einheiten rund 1200 Pflegeheimplätze weniger verloren als im ersten Halbjahr 2024. Und auch im ersten Halbjahr 2025 setzt sich der Trend fort: In den ersten fünf Monaten des Jahres fielen rund 58 % weniger Pflegeheimplätze weg als in der Vorjahresperiode.

Quelle: pflegemarkt.com; H1 2025 umfasst die Monate Januar bis Mai, Juni noch nicht vorliegend

Fiel es Betreibern zwischendurch teils schwer, ihre Mietzahlungen verlässlich zu zahlen, werden diese nun wieder pünktlich an die Vermieter bzw. Investoren geleistet. Größere Betreiber haben die Marktbereinigung sogar genutzt, um zu expandieren und sich Fachpersonal zu sichern – denn organisches Wachstum ist aufgrund des Mangels an Fachpersonal in der Branche schwierig.

Für Investoren gilt bei Anlagen in Gesundheitsimmobilien, im engen Austausch mit den Betreibern zu stehen und um deren Herausforderungen zu wissen, so wie es der Living + Working handhabt. Ist dies gegeben, stellen Pflegeimmobilien insbesondere vor dem Hintergrund der demografischen Entwicklung einen sehr nachhaltigen und wachstumsstarken Sektor dar.