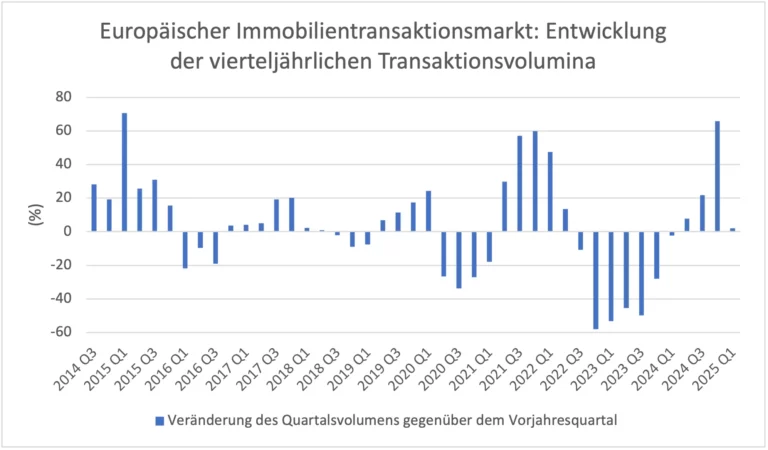

Immobilienanleger können aufatmen: Die sich bereits im Sommer 2024 zaghaft angedeutete Erholung der Investmentmärkte bestätigt sich nun bereits das vierte Quartal in Folge, wie neueste Daten zeigen. Der rückläufige Trend, der die Märkte seit Q3/2022 beherrschte, scheint nachhaltig gebrochen.

Mit den ersten Zinssenkungen – und ihrer Antizipation – im Juni 2024 zeigte der europäische Investmentmarkt für Immobilien erste Anzeichen, sich wiederzubeleben. Nachdem der Transaktionsmarkt seit Q3/2022 rückläufige Transaktionsvolumina verzeichnet hatte, war Q2/2024 das erste Quartal, das einen Hoffnungsschimmer in sich trug: Das vierteljährliche Transaktionsvolumen legte gegenüber dem Vorjahresquartal um 8 % auf 49,6 Mrd. EUR zu. Im Q3/2024 nahm die Erholung mit einem Plus von 22 % dann deutlich Fahrt auf und erreichte im Q4/2024 ein unglaubliches Plus von 66 %. Das entspricht einem Umsatz von 75,9 Mrd. EUR und stellte nicht nur das stärkste Ergebnis der Jahresendrallye dar, sondern auch den stärksten Quartalszuwachs seit Q1/2015. Im Q1/2025 zeugen – vorläufige – Daten von mindestens einer Stabilisierung der Marktaktivitäten (+2 %). Savills rechnet – ebenfalls auf Basis vorläufiger Daten – sogar damit, dass der europäische Investmentmarkt im Q1/2025 die 50-Milliarden-Euro-Marke überschritten haben könnte. Dies käme einem Anstieg um 28 % im Vergleich zum Vorjahr gleich. Dass es trotz geopolitischer Spannungen wie der Unwägbarkeiten der US-Zölle mit der Erholung im Jahr 2025 weitergeht, scheint für das Gros der Marktteilnehmer dennoch Konsens zu sein. Schließlich wird der Markt durch weitere Zinsschritte seitens der Zentralbanken gestützt und die Fundamentaldaten der Mietmärkte sind weiterhin – nachhaltig – gesund. Tatsächlich ist die Anlegerstimmung, nach PMA, im Q1/2025 erstmals wieder ins Positive gedreht, und das für alle Sektoren. Es scheint, dass die Anleger sich mittlerweile daran gewöhnt haben, unter Unsicherheit zu agieren.

Quelle: MSCI/RCA, Stand 25.04.2025, vorläufige Daten für Q1/2025.

Auf Länderebene bleiben Großbritannien, Deutschland und Frankreich die liquidesten Märkte Europas. In den zurückliegenden vier Quartalen konnte Großbritannien rund 56 Mrd. EUR an Investorengeldern auf sich vereinigen – ein Zuwachs gegenüber der Vorjahresperiode von 23 %. In Deutschland legte das gehandelte Volumen zwischen Q2/2024 und Q1/2025 um 45 % auf rund 43 Mrd. EUR zu – im Quartalsvergleich von Q1/2024 zu Q1/2025 sogar um 77 %. Frankreich hängt in der Wiederbelebung noch etwas hinterher (23 Mrd. EUR; –10 % von Q2/2024 bis Q1/2025). In puncto Erholung sind neben den Kernmärkten auch Länder wie Polen (+194 %), Italien (+93 %) oder Spanien (+52 %), hervorzuheben.

Bei sektoraler Betrachtung kam der Wohnungssektor in den zurückliegenden vier Quartalen am stärksten wieder auf die Beine: Von Q2/2024 bis Q1/2025 übertraf das Transaktionsvolumen (rd. 43 Mrd. EUR) die Vorjahresperiode um 39 %. Der Bürosektor konnte sich in demselben Zeitraum um 15 % erholen und stellte zudem mit rd. 48 Mrd. EUR die Nutzungsart dar, die am meisten gehandelt wurde. Anlagen in Logistik/Industrie wuchsen um 25 % (auf rd. 46 Mrd. EUR) und der Einzelhandelsinvestmentmarkt überholte die Vorjahresperiode um 20 % (36 Mrd. EUR). Im Q1/2025 konnten insbesondere der Gesundheitsmarkt (+31 % auf 1,6 Mrd. EUR), der Wohnungsmarkt (+22 % auf 9,4 Mrd. EUR) und der Einzelhandelsmarkt (+16 % auf 7,9 Mrd. EUR) aufholen.

Die Genesung der Investmentmärkte spiegelt sich nicht nur in den Transaktionsvolumen wider, sondern auch in diversen Umfragen. Nach PMA befindet sich die Stimmung europäischer Anleger seit Q1/2025 erstmals wieder – deutlich – über dem langfristigen Durchschnitt. Bei den Sektoren ergibt so gut wie jede Umfrage – sei es nun INREV, CBRE oder PMA –, dass Wohninvestitionen 2025 ganz oben auf der Einkaufsliste stehen. Aber auch das Sentiment gegenüber Büro und Einzelhandel hat sich, bspw. nach PMA, ins Positive gedreht. Weiter gehen deutsche Investoren: Nach einer im März 2025 veröffentlichten Umfrage von JLL gaben deutsche Anleger an, dass Büro-, neben Wohnimmobilien, in A-Lagen als besonders attraktiv angesehen werden bzw. das beste Risiko-Rendite-Verhältnis aufweisen.

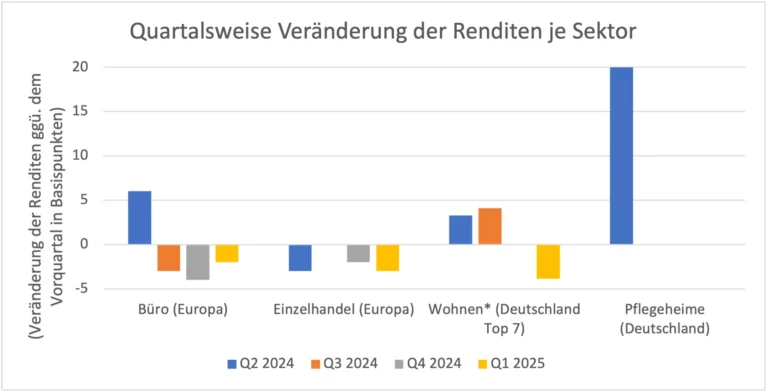

Das verbesserte Zinsumfeld führte ebenfalls dazu, dass die Renditen im Spitzensegment seit Q2/2024 – je nach Markt und Sektor – erste Kompressionen aufweisen. Für Büros lag die Spitzenrendite in Europa (inklusive Großbritannien) im Q1/2025 mit 5,44 % um drei Basispunkte (BP) tiefer als im Vorjahresquartal. An den europäischen Einzelhandelsmärkten senkte sich die Spitzenrendite in den vergangenen vier Quartalen um insgesamt acht BP auf 4,83 % ab. Für den europäischen Wohninvestmentmarkt liegen noch keine Daten für das erste Quartal 2025 vor. Exemplarisch zeigt sich aber an den deutschen Top-7-Märkten, dass die Durchschnittsrendite im Q1/2025 um rund vier BP gesunken ist. Die Spitzenrendite für deutsche Pflegeheime hält sich seit Q3/2024 stabil bei 5,2 %.

Quelle: : Cushman & Wakefield, CBRE, RIWIS, Spitzenrenditen außer für Wohnen, Wohnen: Durchschnittsrenditen.

Auch wenn das Jahr 2025 noch drei Quartale für die Anleger bereithält, können diese – trotz der allgemeinen Unsicherheit, die unsere Zeit prägt – unterm Strich mit Zuversicht auf die kommenden Monate blicken: Rückenwind geben eine moderate zyklische Erholung der Konjunktur in Europa und mögliche weitere Zinsschritte der Europäischen Zentralbank. Somit ist mit weiter steigenden Transaktionsvolumen zu rechnen und zumindest stabilen bis teilweise weiter sinkenden Spitzenrenditen. Auch bei den Kapitalwerten dürfte eine sich abzeichnende Bodenbildung eine solide Basis für 2025 darstellen. Zur Freude der Anleger.