Oder umgekehrt? Wohl beides beziehungsweise je nach Perspektive. Ein Blick auf die europäische Wirtschaft erlaubt 2023 zwei zentrale Thesen:

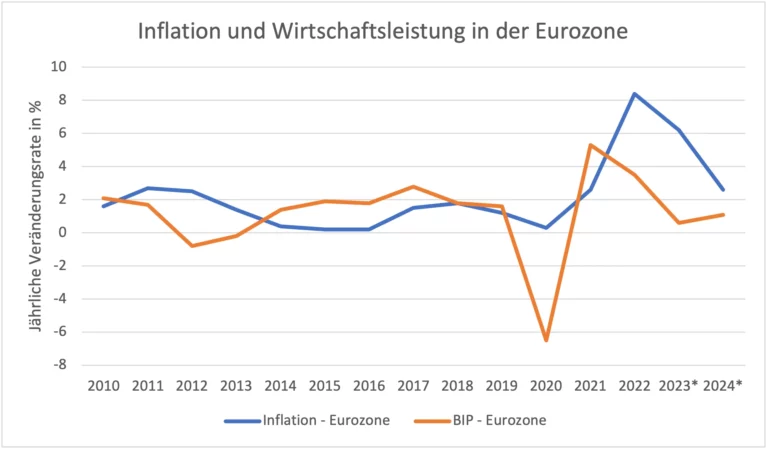

1) Inflation und Zinswende: 2022 war das Jahr, in dem sich die Inflation verfestigte. Für 2023 wird von einem Rückgang – auf hohem Niveau – ausgegangen. Hatte es Anfang des letzten Jahres, trotz einer Teuerungsrate von bereits über 5 % in der Eurozone, noch geheißen, dass diese lediglich temporär sei, kam mit den geopolitischen Verwerfungen und dem drastischen Anstieg der Energiepreise die Erkenntnis: Die Inflation ist gekommen, um (erstmal) zu bleiben. Mit 10,6 % erreichte sie im Oktober für die Eurozone einen zweistelligen Rekordwert. Da hatte die Europäische Zentralbank (EZB) bereits angefangen, erste Zinsschritte in die Wege zu leiten, um die davongaloppierenden Teuerungsraten wieder einzufangen. Seit Juli 2022 hebt die EZB die Zinsen sukzessive an. Im Dezember 2022 lag der Zinssatz für die Einlagenfazilität bei 2,50 %, zu -0,50 % im Januar 2022.

Für 2023 geht Swiss Life Economic Research davon aus, dass weitere geldpolitische Schritte in der ersten Hälfte des Jahres notwendig sind. Gleichzeitig wird jedoch auch erwartet, dass die „Peak Inflation“ bereits erreicht wurde und der Rückgang der Inflation sowie die konjunkturelle Abkühlung im Laufe des Jahres den Notenbanken wieder mehr Spielraum verschaffen und den Zinserhöhungszyklus gegen Mitte des Jahres seinem Ende näherbringt. Aktuell (Stand Januar 2023) wird für 2023 mit einer durchschnittlichen Inflationsrate von rund 6 % in der Eurozone gerechnet, zum Ende des Jahres sogar mit einer Rate von rund 4 %. 2024 nähert sich die Inflation dann wieder dem EZB-Zielwert von 2 % an.

Quelle: Macrobond, Swiss Life Asset Managers, Prognose (Stand Januar 2023)

2) Wirtschaft: Bei der Wirtschaftsleistung sieht das Bild umgekehrt aus. 2022 konnte die Eurozone annualisiert, trotz allem, nach vorläufigen Schätzungen von Eurostat mit 3,5 % ein positives Wachstum verzeichnen. Da die Eurozone jedoch im aktuellen Winter in eine wirtschaftliche Schwächephase rutscht, ist 2023 – trotz Chinas Comeback, das Europas Exportwirtschaft Rückenwind verleiht und die Rohstoffpreise stützt – mit einem schwachen Wachstum des Bruttoinlandsprodukts der Eurozone zu rechnen. Gleichzeitig bringt 2023 aber auch mehr Planungssicherheit: das bevorstehende Ende der Zinserhöhungen durch die EZB gibt Anlegern und Hausbesitzern eben jene. Auch bei den Finanzierungs- und Energiekosten ist der Ausblick, dass der Höhepunkt erreicht wurde und diese 2023 nicht weiter ansteigen werden. Zudem wird erwartet, dass die eher bescheidene Konjunkturdelle und der gleichzeitig vielerorts strukturelle Fachkräftemangel die Arbeitslosigkeit in Europa nur wenig ansteigen lässt. 2024 dürfte die Wirtschaft der Eurozone wieder Potenzialwachstum erreichen.

Und so lässt sich zusammenfassen: 2023 kann als Übergangsjahr gesehen werden, das die Eurozone einer ökonomischen Normalisierung deutlich näherbringt.